マイナンバー制度に関する課題が山積している。自治体の窓口では不完全な制度を運用でカバーしなければならず苦労が絶えない。ところが政府の関心はもはやマイナンバー制度の次の施策にあるようだ。

平成28年5月、新たな「世界最先端IT国家創造宣言」が閣議決定された。この「創造宣言」は、オープンデータ、災害対策、地方創生、業務改革など多岐に渡るが、その中でマイナンバー制度と関係する事業として「自治体クラウドへの取組加速」が再び記されている。

自治体クラウドとは、複数の自治体が共同で情報システムを利用することにより、運用経費の削減を図るものである。平成18年頃から共同化への動きが始まり、現在は全国で56のグループがそれぞれ共同運営を実現させている。なお、都内のグループは平成22年の「西多摩郡町村電算共同運営協議会」のみであり、その後の導入状況からこれ以上自治体クラウドは拡大しないと思われていた。

自治体クラウドを推進させたい立場の人たちはこの状況を「自ら改革に向き合わない自治体の怠慢」であると批判する。一方、当の自治体側は安易に共同化できない事情もあると言う。

自治体クラウドが効果を生み出す条件

自治体クラウドは本当に効果がある事業なのだろうか。答えの手がかりは、自治体クラウドの「共同導入、共同運用による割り勘効果」と「サービス利用による情報システムの外部化」という二つの要素にある。そして、それぞれの要素では効果を生むための条件が異なる。

割り勘効果が生じる条件

「全く同じシステムを共同導入し、同じサービスとして共同運用すること」である。「全く同じ」という程度に幅はない。個別対応の余地が生まれた瞬間に割り勘効果は消滅する。

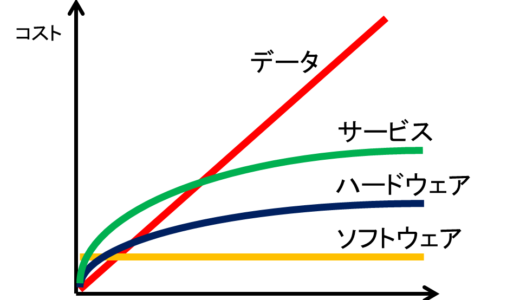

情報システムを「リソース」と「データ」と「サービス」に分類して考えてみよう。割り勘効果が生きるのは、規模とコストの関係が一定ラインを下回った場合に限定される。

図.規模とコストの関係

リソースのうち、ソフトウェアについては全く同じものを使う限り、規模が大きくなってもコストが上昇することは(価格設定の問題を除けば)ない。ハードウェアは、仮想化技術を用いて稼働の平準化を行うことで、規模に対するコストを相対的に低くすることができる。運用経費を抑えられるのは主にこの部分だ。

一方、データは規模とコストがほぼ比例するため、割り勘効果は生じない。個別にカスタマイズするならば、ソフトウェアそのものに手を加えるのではなく、パラメータ(データ)として処理させることで、割り勘効果を維持させることが必要だ。

サービスは、全く同じサービスとして運用するのであれば、規模の経済が生じさせることで、コストの上昇を抑制できる。とはいうものの、共同運用の場合、サービスの提供先である自治体側が個別のサービスを止めなければ、割り勘効果は薄くなるだろう。

都内の区市町村の場合、手厚い「上乗せ・横出し」の行政サービスやそれを実現するシステム機能の多様化は共同運営ではハードルに変わる。

これまでの「割り勘効果」は、上記を区別せずに議論されていた。いくつかの自治体クラウドが苦戦しているのは、この前提条件が崩れていることが原因である。

外部化が有効となる条件

「当該業務がコアコンピタンスでないこと」である。ここでは「法定受託事務、自治事務を遂行するための能力」を地方自治体のコアコンピタンスと定義したうえで、これらを安易に外部化することには異を唱えたい。

なせならば、外部化は組織において「知の空洞化」を招くからだ。現時点でも住民記録、福祉、地方税に関する根拠法令や事務を理解した上で、情報システムを扱うことができる職員が減少傾向にある。その上で、情報システムが外部化されると「なぜそのようなシステムになっているのか」を意識する機会が失われてしまう。当時の経験者が退職した後、法改正対応やシステムの見直しを行う段階で知の蓄積がないと、手の施しようがなくなってしまう。組織の中で知識の蓄積・更新ができないのは、長期的に見て危険なのだ。

主体的にBPRを行わないまま自治体クラウドに移行した自治体は近い将来、この課題に向き合わなければならなくなるだろう。もちろんこれらの取組みに永続的な最適解がないことも承知している。ただ、大きな流れの中でいずれ揺り戻しの時期が来るということだけだ。

私たちは自治体クラウドの特性を理解した上で、次の世代に負の遺産を渡さないように努めなければならない。